Interview partenaire : Nicolas Feuillatte

Les fêtes de fin d’année approchent ! L’occasion pour notre...

Lire la suite

Sujet très souvent abordé par nos clients : la fiscalité des cadeaux d’affaires. Quelle est la réglementation en vigueur ? Et qu’en est-il pour vos clients, collaborateurs ou votre réseau de revendeurs ? Synthèse.

Les cadeaux offerts à des clients nommément désignés (la réglementation diffère en cas de tirage au sort), en fin d’année (ou pour des occasions spéciales) et dont le montant annuel n’excède pas les 73€ TTC par bénéficiaire permettent à l’entreprise de déduire la TVA associée.

En revanche, si le montant annuel excède les 73€ TTC par bénéficiaire, la TVA n’est pas récupérable.

Les cadeaux clients sont considérés comme des charges déductibles à condition qu’ils soient dans l’intérêt de l’activité de l’entreprise. C’est pourquoi, en cas de contrôle par l’Administration Fiscale, le chef d’entreprise doit être capable de prouver l’intérêt des cadeaux d’affaire (entretenir de bonnes relations avec les clients).

Si les cadeaux clients déductibles atteignent 3 000€ par an, il ne faut surtout pas omettre de remplir la déclaration n°2067 (relevé des frais généraux pour les sociétés).

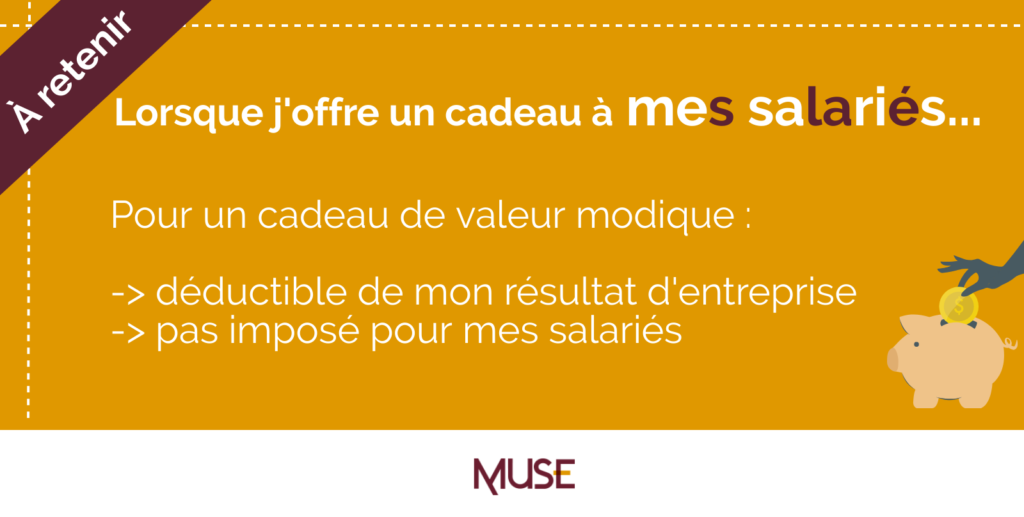

Pour le salarié, le cadeau sera exonéré d’impôt sur le revenu s’il est d’une valeur modique : c’est-à-dire si elle n’excède pas 5 % du plafond mensuel de la Sécurité Sociale, donc s’il ne dépasse pas 183 € pour 2023.

Les cadeaux d’affaires remis à des salariés d’entreprises tierces sont soumis à un cadre législatif précis depuis la mise en place de la circulaire interministérielle du 5 mars 2012.

Lorsque dans le cadre d’un challenge vous récompenser une personne morale, vous ne paierez pas de charges fiscales et votre client non plus, sous condition qu’il utilise l’objet reçu pour son activité commerciale. S’il utilise le cadeau à titre personnel, l’entreprise doit déclarer le cadeau en avantage en nature sur le bulletin de paie de son salarié qui lui le déclarera à son administration fiscale.

Lorsque vous récompensez une personne physique dans le cadre d’un challenge, la loi vous concernant est plus complexe.

Elle dépend tout d’abord du type de récompense.

Les cadeaux destinés aux salariés en échange de leur travail sont considérés par l’article L.242-1-4 du Code de la sécurité sociale comme des rémunérations. Comme pour les salaires, cette gratification est donc soumise à une taxation (55 % de charges patronales et 20 % de charges salariales).

Certains cadeaux bénéficient cependant de taux plus avantageux. Ce sont les « cadeaux de motivation » distribués notamment aux salariés de concessions automobiles, aux employés d’entreprises de cosmétique et de parapharmacie, aux conseillers de banques et établissements de crédit à la consommation en contact avec la clientèle, aux forces de vente, etc.

Dans ce cas, la taxe à payer est calculée en fonction du montant total annuel de la valeur des cadeaux d’entreprises distribués au salarié, par rapport au SMIC brut mensuel. Ainsi, trois taxations ont été définies :

Du point de vue de la personne récompensée, elle devra déclarer la valeur de ses cadeaux comme un avantage en nature.

La réglementation est sensiblement la même dans le cadre des chèques cadeaux. Ce sont uniquement les seuils qui varient par rapport aux cadeaux.

Du point de vue de la personne récompensée, elle devra déclarer la valeur de ses cadeaux comme un avantage en nature.

>> Vous souhaitez être conseillé(e) sur la fiscalité de vos cadeaux d’affaires ? Contactez-nous !

>> Lisez également tous nos articles consacrés aux cadeaux d’affaires et cadeaux collaborateur.

Muse est l'agence des acteurs de la vente du groupe Loyalty Company.

Du conseil à la récompense, nous vous accompagnons sur toutes vos opérations de développement des ventes (stimulation, animation de réseaux, promotions des ventes, parrainage, jeux concours et reward), en cherchant à engager tous vos acteurs pour en faire de véritables relais de croissance.

Les fêtes de fin d’année approchent ! L’occasion pour notre...

Comprendre les subtilités de l’animation commerciale et relationnelleDans l’univers de...

Nous avons sélectionné pour vous 4 exemples de challenges efficaces...