[WISHLIST] Une sélection haute en séries !

Sur Netflix, comme pour votre shopping, vous êtes plutôt fantastique,...

Lire la suite

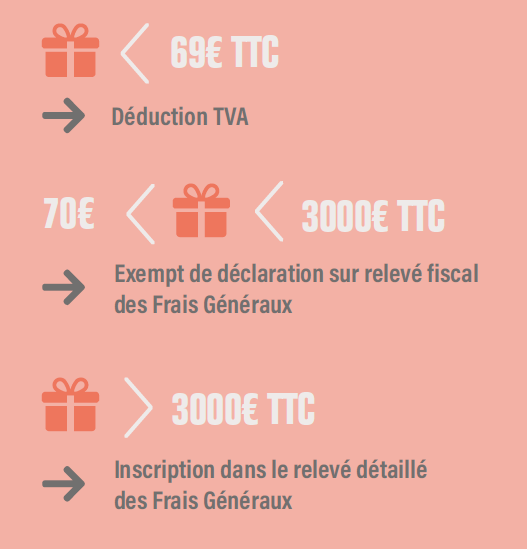

Offrir des cadeaux à ses clients, collaborateurs ou revendeurs est une pratique entrepreneuriale soumise à législation. On fait le point dans ce nouvel article.

Toute entreprise réalisant des opérations de stimulation est soumise à une taxation sur les gratifications versées (cadeaux, argent, titres-cadeaux…) qu’il s’agisse de personnes internes ou externes à l’organisation.

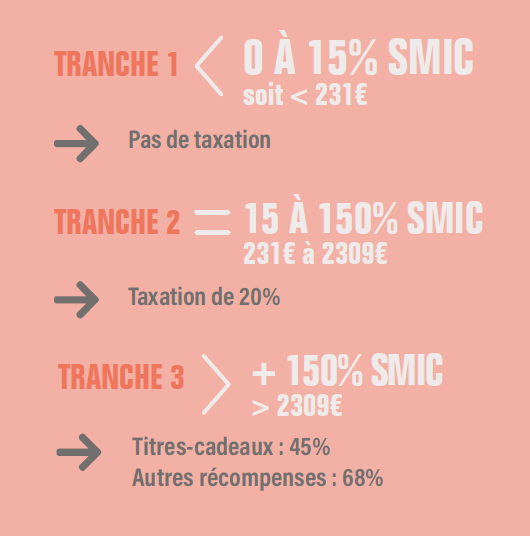

Avantages attribués aux employés en contrepartie d’une activité exceptionnelle (prime sur ventes…). Même taxation que pour le salaire : 55% des charges patronales et 20% des charges salariales.

L’exception est faite pour les collaborateurs dont les récompenses font partie du quotidien, comme les forces de vente, les salariés de concessions etc. Dès lors, deux barèmes s’appliquent :

Concernant les titres-cadeaux aucune charge ne s’applique, et pour les dotations mixtes (cadeaux et/ou argent + titres-cadeaux), la taxation en vigueur est de 23%.

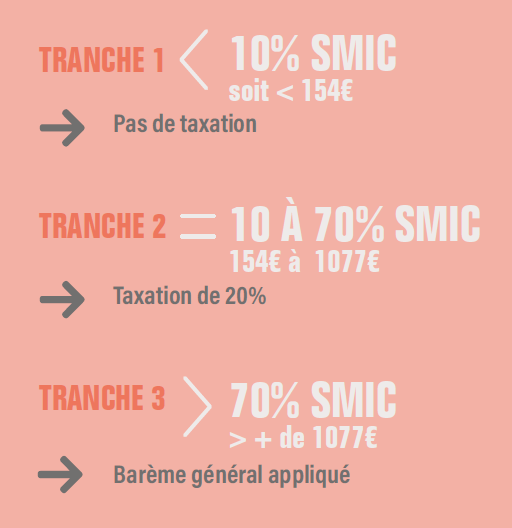

Si le salarié est d’une filiale de l’entreprise organisatrice du challenge :

taxation dès le premier euro touché. Dans les autres cas, le salarié ne sera

imposé qu’à partir de la tranche 3.

En cas de fraude, l’entreprise organisatrice de l’opération de stimulation s’expose au règlement des taxes dues, avec une pénalité de 20%. Par ailleurs, l’entreprise risque potentiellement un redressement sur 3 ans.

Source : Harris Interactive Baromètre stimulation 2016

>> Pour découvrir plus de conseils en matière de gestion des récompenses professionnelles, contactez-nous, ou téléchargez notre revue dédiée :

Muse est l'agence des acteurs de la vente du groupe Loyalty Company.

Du conseil à la récompense, nous vous accompagnons sur toutes vos opérations de développement des ventes (stimulation, animation de réseaux, promotions des ventes, parrainage, jeux concours et reward), en cherchant à engager tous vos acteurs pour en faire de véritables relais de croissance.

Sur Netflix, comme pour votre shopping, vous êtes plutôt fantastique,...

Un casse-tête pour certains, une évidence pour d’autres, le choix...